- Dettagli

- Scritto da Carlo Musilli

Proprio ora che c’è da attraversare l’oceano, la politica italiana riesce a perdersi di fronte a una pozzanghera. Senza timore di sguazzare nel ridicolo, il nostro è l’unico Paese europeo in cui si continua a parlare ossessivamente del Mes. Il governo rischia addirittura di cadere su questo tema e sarebbe davvero il colmo del grottesco.

Proprio ora che c’è da attraversare l’oceano, la politica italiana riesce a perdersi di fronte a una pozzanghera. Senza timore di sguazzare nel ridicolo, il nostro è l’unico Paese europeo in cui si continua a parlare ossessivamente del Mes. Il governo rischia addirittura di cadere su questo tema e sarebbe davvero il colmo del grottesco.

Partiamo dai fatti. La settimana scorsa l’Eurogruppo ha approvato la riforma del Fondo salva Stati, che ora ha in pancia 240 miliardi di euro per fronteggiare la pandemia. Fra il primo giugno di quest’anno e il 31 dicembre del 2022, i Paesi dell’Eurozona potranno ricevere fino al 2% del proprio Pil dal Mes (per l’Italia circa 36 miliardi di euro), a patto che queste risorse siano utilizzate solo per le spese sanitarie “dirette o indirette” legate all’emergenza coronavirus. La scadenza del prestito è a 10 anni e il tasso è allo 0,1%, il che permetterebbe all’Italia di risparmiare circa sette miliardi in termini di interessi sul debito.

Una differenza fondamentale rispetto al passato è che adesso, per accedere ai fondi del Mes, non è più necessario siglare un piano di rientro dei conti pubblici con l’Europa. Significa che nessuno rischia di fare la fine della Grecia nel 2012: incassare i soldi del Fondo non comporta alcun impegno su future politiche di austerità.

I ministri delle Finanze dell’Eurozona hanno sterilizzato anche la “sorveglianza rafforzata” prevista dalle regole originarie del Mes. Da giugno, chi accederà al Fondo non cadrà automaticamente sotto la lente della Troika, né riceverà sul proprio territorio ispettori della Commissione europea o della Bce. Bruxelles controllerà soltanto che i soldi del Mes vengano effettivamente spesi per le necessità sanitarie causate dal Covid-19.

Ora, nonostante tutte queste rassicurazioni, il Movimento 5 Stelle continua la sua crociata contro il Fondo salva-Stati e - in aperto contrasto con Pd e Iv - assicura che l’Italia non lo userà mai. Per quale motivo? I grillini ripetono il mantra dello “strumento inadeguato”, ma non entrano nel merito. Parlano di “possibili condizionalità future”, ma non specificano quali, né in che modo potrebbero essere introdotte ex post. Visto che si chiede agli italiani di rinunciare a 36 miliardi da spendere per ospedali, ricerca e assunzioni, forse sarebbe il caso di affrontare i particolari tecnici della questione, senza rimanere sul vago.

Intendiamoci, la riforma del Mes non esclude affatto che in futuro l’Europa possa chiedere all’Italia delle manovre correttive (del resto, abbiamo accettato d’inserire il pareggio di bilancio nella Costituzione). Il punto è che prima o poi questa richiesta arriverà comunque, perché - con o senza i soldi del Fondo salva-Stati - a fine anno il debito italiano viaggerà parecchio oltre il 150% del Pil e il deficit sarà oltre il 10%. Insomma, il Mes non ci condanna e non ci salva, ma ci offre l’opportunità di sostenere un settore come la sanità falcidiato da anni di tagli. Perché dovremmo rinunciarci?

L’unico motivo è che i grillini devono tenere il punto. Hanno sempre parlato del Mes come del demonio e ora - anche se il Mes si è trasformato - non possono cambiare idea. Forse pensano che i loro elettori non capirebbero, forse hanno paura delle bordate in arrivo da Lega e Fratelli d’Italia, che sul Fondo salva-Stati (come su molti altri temi) inventano frottole a cadenza quotidiana.

Su una cosa i grillini hanno ragione: i soldi del Mes non bastano. In effetti, se consideriamo le proporzioni della crisi e della risposta necessaria, i 240 miliardi del Fondo sembrano gli spicci per la merenda. Anche se li sommiamo ai 100 miliardi per “Sure” (una sorta di nuova cassa integrazione europea) e ai 200 miliardi destinati alla Banca europea per gli investimenti (che dovrà prestarli alle Pmi), il pacchetto da 540 miliardi attivo dal primo giugno appare ben poca cosa di fronte al piano trilionario già lanciato negli Usa. È giusto perciò concentrarsi sulla trattativa per il Recovery Fund, che il governo italiano vorrebbe attivo già in estate (prospettiva assai complicata) e con un arsenale superiore ai mille miliardi di euro.

Su una cosa i grillini hanno ragione: i soldi del Mes non bastano. In effetti, se consideriamo le proporzioni della crisi e della risposta necessaria, i 240 miliardi del Fondo sembrano gli spicci per la merenda. Anche se li sommiamo ai 100 miliardi per “Sure” (una sorta di nuova cassa integrazione europea) e ai 200 miliardi destinati alla Banca europea per gli investimenti (che dovrà prestarli alle Pmi), il pacchetto da 540 miliardi attivo dal primo giugno appare ben poca cosa di fronte al piano trilionario già lanciato negli Usa. È giusto perciò concentrarsi sulla trattativa per il Recovery Fund, che il governo italiano vorrebbe attivo già in estate (prospettiva assai complicata) e con un arsenale superiore ai mille miliardi di euro.

C’è poi un altro aspetto da considerare riguardo al Mes. Visto che in Italia la sanità è in mano alle Regioni - che negli anni hanno dato prova di non essere dei circoli di statisti - siamo sicuri che riusciremmo a usare quei 36 miliardi come dovremmo? Quanti soldi rischiano di finire in mazzette? Quanti alla sanità privata? Nel Paese delle consorterie, questo è un problema serio.

Alla fine, però, la domanda da porsi è una sola: l’insufficienza del Mes e le difficoltà che avremmo a gestire i fondi sono motivi validi per rinunciare a 36 miliardi di euro?

- Dettagli

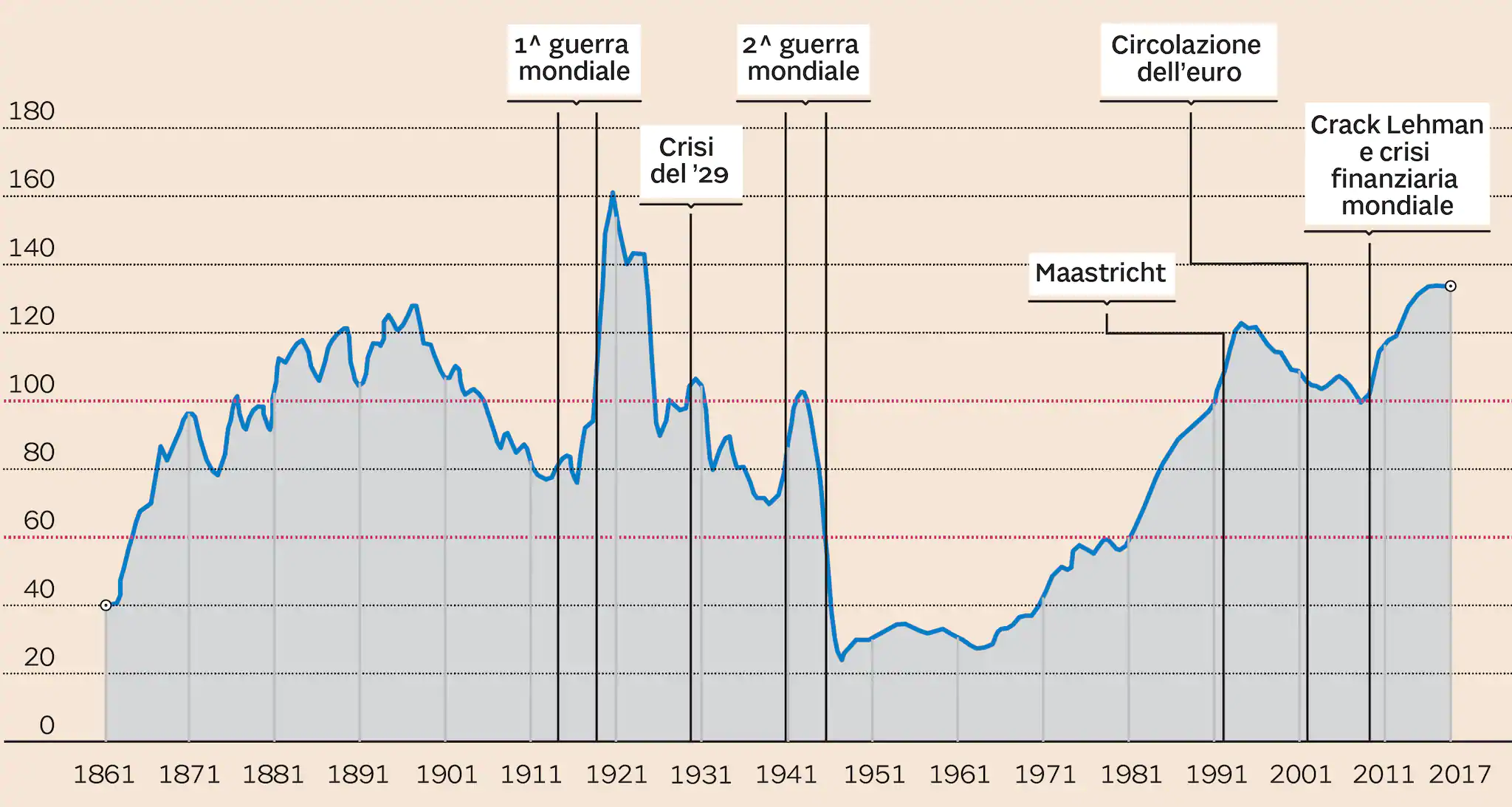

Negli ultimi 20 anni l’Italia ha pagato per interessi sul debito pubblico una somma equivalente a 2 anni di Pil. Una somma enorme, per pagare la quale abbiamo dovuto cercare l’attivo di bilancio al netto del pagamento degli oneri finanziari. Questo è stato ottenuto riducendo la spesa pubblica in sanità, istruzione e ricerca, welfare e investimenti.

Negli ultimi 20 anni l’Italia ha pagato per interessi sul debito pubblico una somma equivalente a 2 anni di Pil. Una somma enorme, per pagare la quale abbiamo dovuto cercare l’attivo di bilancio al netto del pagamento degli oneri finanziari. Questo è stato ottenuto riducendo la spesa pubblica in sanità, istruzione e ricerca, welfare e investimenti.

Nel conseguimento del surplus primario ha contato anche l’aumento della pressione tributaria che, in un paese con l’evasione fiscale che conosciamo, si traduce in un aumento asimmetrico della pressione sui contribuenti che non evadono. La condizione di attivo di bilancio al netto degli interessi - surplus primario - e un debito/Pil corrente abbastanza basso (inferiore a quello di stato stazionario) garantiscono la stabilità del debito in rapporto al Pil, ossia la sostenibilità del pagamento degli interessi.

Il pagamento degli interessi provoca un triplice ordine di trasferimenti. Uno: dall’interno di un paese all’estero per quella parte dei titoli del debito che sono in mano straniera. Due: da tutta la popolazione dei contribuenti ai, si presume ricchi, sottoscrittori dei titoli. Tre: dalla generazione futura a quella presente, sia perché sarà la prima a pagare per i nostri debiti sia perché più alto è il tasso di interesse meno valutiamo il futuro.

Il pagamento perpetuo degli interessi su un ammontare di debito che in assoluto non cala e in rapporto col Pil è costante, è un meccanismo che ricorda molto da vicino quello della “servitù della gleba”, quando i contadini erano costretti a pagare per tutta la vita l’affitto dei mezzi di produzione. Il meccanismo del tasso di interesse composto - come ben sanno gli studenti di matematica finanziaria e le Anime morte di Gogol - ci rende schiavi del debito ed essere sostenibili vuol solo dire “restare debitori per sempre”. Contrariamente alla vulgata neoliberista, la spesa pubblica non è di per sé improduttiva. Con le dovute cautele della similitudine, è come se una famiglia si indebitasse per mandare a studiare i propri figli e un’altra si indebitasse poiché ammalata di ludopatia. Ci si indebita in entrambi i casi, ma il rendimento atteso è assai diverso.

Cosa dobbiamo fare allora? Uscire il prima possibile dalla spirale pagamento degli interessi sul debito-freno alla spesa dello “Stato imprenditore” e fornitore di welfare, abbattendo debito. Storicamente, l’Italia lo ha già fatto in tre occasioni.

Nell’età giolittiana la crescita del Pil è stata ben al di sopra del tasso di interesse; Mussolini ristrutturò nel primo dopoguerra il debito trasformandolo in “prestito littorio”, mentre nel secondo dopoguerra fu l’iperinflazione ad abbatterlo in termini reali. Oggi la prima via è al di fuori delle possibilità, ristrutturare è assai rischioso con mercati dei capitali globalizzati e la terza via è impraticabile fino a che esiste l’euro.

Nell’età giolittiana la crescita del Pil è stata ben al di sopra del tasso di interesse; Mussolini ristrutturò nel primo dopoguerra il debito trasformandolo in “prestito littorio”, mentre nel secondo dopoguerra fu l’iperinflazione ad abbatterlo in termini reali. Oggi la prima via è al di fuori delle possibilità, ristrutturare è assai rischioso con mercati dei capitali globalizzati e la terza via è impraticabile fino a che esiste l’euro.

Dobbiamo immaginare una operazione nuova, a tre livelli. Intanto, si dovrà cercare di far aumentare il Pil del Sud attraverso ricerca, turismo e investimenti - anche pubblici - in quelle produzioni “complesse” e foriere di sviluppo individuate dal CNEL e dal gruppo di lavoro di Pietronero e nel Green New Deal di matrice pubblica. In secondo luogo, bisognerà recuperare grossa parte di quell’evasione fiscale che solo ragioni politiche oggi frenano: se fossimo in grado di recuperarne il 30% ridurremmo il debito del 50% in 20 anni. Infine, occorrerà adottare una imposta patrimoniale sull’1% dei più ricchi da destinare alla riduzione del debito.

La soluzione migliore sarebbe ovviamente quella di far pagare il debito accumulato sia agli evasori fiscali che alla classe politica responsabile di questo sperpero. Ma pur non raggiungendo il pessimismo di Pareto - a Pantaleoni che gli chiedeva se in Italia fossero peggio gli eletti o gli elettori, rispondeva: “che domanda, è come chiedersi se puzza di più la c. o la m.” - non la ritengo una via fattibile.

fonte: sbilanciamoci.info

- Dettagli

- Scritto da Carlo Musilli

Non solo Mes, non solo Recovery Fund. In questi giorni di calma apparente, le trattative fra i Paesi europei vanno avanti sottotraccia e toccano diversi argomenti. Fra tutti, uno in particolare è decisivo per il futuro industriale dell’Ue, anche se finora non ha trovato posto nel dibattito pubblico. Parliamo della battaglia sugli aiuti di Stato.

Non solo Mes, non solo Recovery Fund. In questi giorni di calma apparente, le trattative fra i Paesi europei vanno avanti sottotraccia e toccano diversi argomenti. Fra tutti, uno in particolare è decisivo per il futuro industriale dell’Ue, anche se finora non ha trovato posto nel dibattito pubblico. Parliamo della battaglia sugli aiuti di Stato.

Quando è scoppiata la pandemia di coronavirus, la Commissione europea ha sospeso il patto di Stabilità e le norme sull’intervento diretto degli Stati a sostegno delle imprese. È stata una decisione inevitabile: se non fosse arrivata, il numero di aziende destinate al fallimento dopo questi mesi di chiusura sarebbe stato ancora più alto (e già così sarà un’ecatombe).

A prima vista sembra una mossa equa, ma non lo è. C’è anzi il rischio di aggravare gli squilibri competitivi all’interno dell’Unione. La spaccatura, nemmeno a dirlo, è quella di sempre: Fronte del Nord contro Club Med.

Il problema è legato al peso dei debiti pubblici. I Paesi settentrionali, essendo meno indebitati, hanno uno spazio fiscale superiore a quelli del Sud. Significa che il loro margine d’azione è più ampio: possono investire più soldi nelle rispettive economie senza scassare i conti pubblici e rischiare la bancarotta.

Il timore dei Paesi mediterranei è che il Fronte del Nord approfitti di questa situazione distribuendo aiuti di Stato a pioggia, anche per salvare o rimettere in sesto gruppi entrati in crisi ben prima del Covid-19, per ragioni di mercato. In questo modo, quando la tempesta del virus sarà passata e le regole torneranno in vigore, i nordici avranno guadagnato un vantaggio competitivo strutturale sui Paesi del Sud, la cui capacità di sostegno al sistema produttivo è limitata dall’alto livello dei debiti pubblici.

Un’ingiustizia molto simile si è verificata nel 2008-2009, quando i Paesi settentrionali - Germania in testa - salvarono le loro banche a suon di miliardi, per poi imporre in tutta Europa il bail-in, che impedì altri Stati di adottare misure analoghe.

Ora in gioco non c’è solo il settore del credito, ma l’intero apparato industriale europeo. E le cose stanno andando esattamente come 11 anni fa: da quando è arrivato il coronavirus, Bruxelles ha approvato aiuti di Stato per 1.800 miliardi, di cui il 55% in favore della Germania, il 20% della Francia e il 10% dell’Italia. In altri termini, se prendiamo tutti gli aiuti varati dai 27 governi europei durante questa crisi, più di un euro su due è finito alle imprese tedesche (solo il salvataggio di Lufthansa, su cui sembra si sia trovato un accordo, costerà 10 miliardi di euro).

Per regolare questa situazione, l’Europa propone di stabilire un limite di 100 milioni ad azienda, oltre il quale i salvataggi dovrebbero essere approvati dalla vicepresidente della Commissione, Margrethe Vestager. La commissaria alla Concorrenza avrebbe il compito di verificare che gli Stati usino i fondi pubblici solo per aiutare le aziende colpite dalla pandemia e non per realizzare un maquillage complessivo dell’industria nazionale.

Per regolare questa situazione, l’Europa propone di stabilire un limite di 100 milioni ad azienda, oltre il quale i salvataggi dovrebbero essere approvati dalla vicepresidente della Commissione, Margrethe Vestager. La commissaria alla Concorrenza avrebbe il compito di verificare che gli Stati usino i fondi pubblici solo per aiutare le aziende colpite dalla pandemia e non per realizzare un maquillage complessivo dell’industria nazionale.

Com’è ovvio, la trattativa è feroce e le parti sono più distanti che mai. La Germania prima ha chiesto di alzare il tetto fino alla quota siderale di 5 miliardi, poi è scesa a tre miliardi. L’Austria vorrebbe invece cancellare del tutto il limite per gli aiuti di Stato incontrollati. Dall’altra parte della barricata, Italia e Francia chiedono di fissare l’asticella a quota 250 milioni. La decisione finale dell’Europa dovrebbe arrivare questa settimana.

- Dettagli

- Scritto da Carlo Musilli

Il Recovery Fund, per ora, è un guscio talmente vuoto che permette a tutti di cantare vittoria. I Paesi del Nord disinnescano la mina degli Eurobond, quelli del Sud sventolano un pezzo di carta su cui sta scritto che il nuovo Fondo è “necessario e urgente”. Purtroppo, la lista delle cose su cui siamo tutti d’accordo finisce qui.

Il Recovery Fund, per ora, è un guscio talmente vuoto che permette a tutti di cantare vittoria. I Paesi del Nord disinnescano la mina degli Eurobond, quelli del Sud sventolano un pezzo di carta su cui sta scritto che il nuovo Fondo è “necessario e urgente”. Purtroppo, la lista delle cose su cui siamo tutti d’accordo finisce qui.

Al Consiglio europeo della settimana scorsa, i capi di Stato e di governo dell’Ue non hanno iniziato a convergere verso un’intesa: al contrario, hanno celebrato una spaccatura. Il Fondo annunciato dopo tre ore di videoconferenza, al momento, è poco più di un titolo. Del nuovo strumento non si sa praticamente nulla: quanti soldi conterrà? Come ci arriveranno? In che modo e quando saranno distribuiti agli Stati?

A queste domande dovrebbe rispondere la Commissione europea, incaricata dal Consiglio di presentare una proposta sull’architettura del nuovo strumento entro il 6 maggio (scadenza già slittata al 7 per tenere conto delle previsioni economiche di primavera, che arriveranno proprio quel giorno). Dopo di che, il testo passerà al vaglio dell’Eurogruppo, che dovrebbe fornire una base d’accordo per la prossima riunione del Consiglio europeo, prevista (stavolta in presenza) a inizio giugno.

Insomma, i passaggi sono ancora tanti e i punti su cui negoziare tantissimi. Ad oggi, l’unica certezza è che il Fondo sarà collegato al nuovo bilancio settennale dell’Unione europea, su cui i governi già litigano da due anni.

Secondo alcune ipotesi circolate la settimana scorsa, l’idea sarebbe di mobilitare 2mila miliardi di euro, circa il doppio di un normale bilancio Ue. A queste risorse andrebbe aggiunto il Fondo, che sarà temporaneo (2021-2027), e dovrebbe avere una portata di 320 miliardi. Per mettere insieme questi soldi, la Commissione europea – forte della tripla A riconosciuta dalle agenzie di rating – lancerà un’emissione obbligazionaria che, in teoria, potrebbe essere sottoscritta al 100% dalla Bce. L’operazione non vìola i trattati e consente a Berlino di mettere una pietra tombale sugli Eurobond, perché – anche se i soldi della Commissione arrivano dai trasferimenti dei singoli Stati – l’emissione diretta di titoli da parte di Bruxelles non comporta alcuna mutualizzazione dei debiti pubblici.

Sempre in teoria, i finanziamenti verrebbero girati ai governi metà sotto forma di prestiti e metà come erogazioni a fondo perduto per programmi specifici destinati ai Paesi più colpiti dall’emergenza. Su questo punto però non c’è accordo: Francia e Italia vorrebbero premere sul pedale del fondo perduto, mentre i nordici (soprattutto Olanda e Svezia) sostengono che il Fondo dovrebbe emettere solo prestiti.

L’altro grande problema riguarda i tempi. Il nuovo bilancio Ue sarà operativo solo dal 2021, ma visto che l’intervento è “urgente” bisognerebbe trovare una soluzione-ponte per far arrivare i primi soldi già in estate. Stando ad alcune indiscrezioni, la Commissione proporrà di lanciare subito il Fondo con delle garanzie temporanee da parte degli Stati, per poi agganciarlo al bilancio dal primo gennaio.

Tuttavia, è facile prevedere che anche questa ipotesi incontrerà l’opposizione di Olanda & Co. Il premier dell’Aia, Mark Rutte, ha già detto che da qui a fine 2020 possono bastare le misure varate dall’Eurogruppo e approvate dall’ultimo Consiglio Ue. Si tratta di un pacchetto da 540 miliardi: 200 per nuovi crediti della Banca europea per gli investimenti (Bei) alle piccole e medie imprese, 100 per il progetto “Sure”, una sorta di cassa integrazione europea, e 240 per i prestiti senza condizionalità del Mes.

Tuttavia, è facile prevedere che anche questa ipotesi incontrerà l’opposizione di Olanda & Co. Il premier dell’Aia, Mark Rutte, ha già detto che da qui a fine 2020 possono bastare le misure varate dall’Eurogruppo e approvate dall’ultimo Consiglio Ue. Si tratta di un pacchetto da 540 miliardi: 200 per nuovi crediti della Banca europea per gli investimenti (Bei) alle piccole e medie imprese, 100 per il progetto “Sure”, una sorta di cassa integrazione europea, e 240 per i prestiti senza condizionalità del Mes.

Il Consiglio europeo ha affermato in modo esplicito che l’accesso al Fondo salva-Stati non imporrà alcuna condizione sul rigore dei conti pubblici, purché le risorse siano usate per le spese sanitarie “dirette e indirette” legate all’epidemia.

La rassicurazione però non è bastata a calmare gli animi in Italia. Al contrario, la destra finge che il Mes sia stato appena creato per imporci chissà quale austerità, mentre il governo – pur continuando, giustamente, a stanziare decine di miliardi in deficit – sta pensando di rinunciare ai 36 miliardi che il Fondo salva-Stati potrebbe garantire al nostro Sistema Sanitario Nazionale.

Un manipolo di grillini riuscirà così a salvare la faccia davanti alla sua cerchia di elettori intransigenti e poco informati. Alla fine, però, da questo teatrino surreale usciranno sconfitte le categorie che più avrebbero bisogno di sostegno: medici, infermieri e malati.

- Dettagli

- Scritto da Michele Paris

Il Congresso degli Stati Uniti sta per approvare in via definitiva un nuovo pacchetto di aiuti all’economia americana devastata dal Coronavirus che, come i precedenti, rischia di diventare quasi per intero un regalo a grandi banche e corporations. A livello ufficiale, quello licenziato martedì all’unanimità dal Senato dovrebbe essere un intervento destinato a rimpinguare il fondo creato per le piccole aziende USA in difficoltà, in modo da evitare licenziamenti che andrebbero a ingrossare un esercito di disoccupati già salito di oltre 22 milioni di unità solo nell’ultimo mese.

Il Congresso degli Stati Uniti sta per approvare in via definitiva un nuovo pacchetto di aiuti all’economia americana devastata dal Coronavirus che, come i precedenti, rischia di diventare quasi per intero un regalo a grandi banche e corporations. A livello ufficiale, quello licenziato martedì all’unanimità dal Senato dovrebbe essere un intervento destinato a rimpinguare il fondo creato per le piccole aziende USA in difficoltà, in modo da evitare licenziamenti che andrebbero a ingrossare un esercito di disoccupati già salito di oltre 22 milioni di unità solo nell’ultimo mese.

Il provvedimento vale complessivamente 484 miliardi di dollari e la parte più consistente, cioè 320 miliardi, va appunto ad aggiungersi a quanto già stanziato in precedenza per il cosiddetto “Paycheck Protection Program” (“PPP”). Quest’ultimo aveva avuto in dotazione 350 miliardi nel mese di marzo nell’ambito del piano da 2.200 miliardi (“CARES Act”) approvato dal Congresso per contenere l’impatto dell’epidemia di COVID-19.