- Dettagli

- Scritto da Administrator

di Michele Paris

di Michele Paris

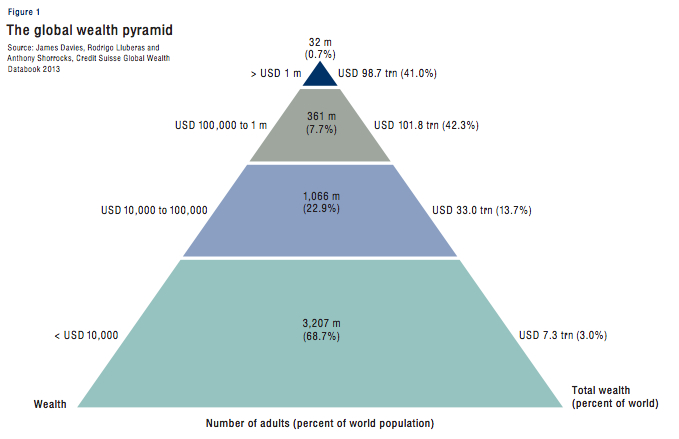

Mentre l’élite parassitaria del pianeta si apprestava a riunirsi nell’annuale conferenza del World Economic Forum a Davos, in Svizzera, uno studio di un’organizzazione umanitaria britannica ha messo in evidenza le sbalorditive disuguaglianze che caratterizzano la distribuzione dei redditi nel sistema capitalistico mondiale. Secondo Oxfam, cioè, le 85 persone più ricche del pianeta sono giunte oggi a possedere beni pari a quelli della metà più povera della popolazione della terra, vale a dire 3,5 miliardi di persone.

Questo ristrettissimo gruppo di plutocrati rappresenta una minima parte dell’1% della popolazione mondiale più facoltosa, la quale a sua volta si appropria del 46% della ricchezza globale, ovvero 110 mila miliardi di dollari. Per comprendere ancora meglio la totale irrazionalità dell’intero sistema, questa distribuzione si traduce in una realtà nella quale lo stesso 1% detiene una ricchezza - rigorosamente intoccabile - 65 volte superiore a quella complessiva della metà più povera della popolazione terrestre.

A fronte della retorica vomitata quotidianamente dalle classi politiche di molti paesi, a cominciare dall’amministrazione Obama negli Stati Uniti, che promettono iniziative per ridurre le disuguaglianze sociali e di reddito, in questi anni la ricchezza prodotta è stata diretta pressoché interamente verso il vertice della piramide sociale.

Infatti, come mette in risalto lo studio di Oxfam, in relazione agli USA, l’1% della popolazione ha beneficiato addirittura del 95% della ricchezza creata dal 2009 ad oggi, mentre il 90% degli americani ha dovuto passare attraverso un processo di impoverimento. Complessivamente, il solito 1% del totale ha potuto incrementare i propri averi del 150% tra il 1980 e il 2012, grazie a politiche ideate e messe in atto appositamente a questo scopo da tutti i governi succedutisi al potere.

A livello globale, nonostante l’abbondanza delle risorse disponibili, oltre un miliardo di persone deve sopravvivere con meno di un dollaro al giorno, mentre più di tre miliardi non superano i 2,5 dollari. In concomitanza con la pubblicazione del rapporto Oxfam, l’Organizzazione Internazionale del Lavoro (ILO) ha a sua volta aggiunto i propri numeri alla drammatica situazione planetaria, affermando che i disoccupati nel mondo sono aumentati di altri 5 milioni nel solo 2013 e che le prospettive non saranno migliori per l’anno appena iniziato. Queste tendenze sono dovute in primo luogo alla finanziarizzazione delle economie soprattutto occidentali, nelle quali la creazione di ricchezza è sempre più svincolata dalla produzione di beni, essendo legata prevalentemente alla speculazione finanziaria.

Queste tendenze sono dovute in primo luogo alla finanziarizzazione delle economie soprattutto occidentali, nelle quali la creazione di ricchezza è sempre più svincolata dalla produzione di beni, essendo legata prevalentemente alla speculazione finanziaria.

Il trasferimento di ricchezze dalle classi più povere a quelle più ricche è anche il risultato di altre politiche deliberate come quelle a cui si è assistito ovunque dopo l’esplosione della crisi nel 2008, fatte di austerity, compressione dei salari e dei diritti dei lavoratori, licenziamenti, smantellamento del welfare, ma anche di salvataggi pubblici degli istituti finanziari e immissione sui mercati di quantità enormi di denaro da parte delle varie banche centrali.

In questo scenario, appare quanto meno paradossale che l’evento di Davos - dove, sborsando circa 40 mila dollari ciascuno, sono presenti alcuni dei principali responsabili della situazione dipinta da Oxfam - abbia tra i suoi argomenti centrali di discussione proprio le crescenti ineguaglianze sociali.

Nella località sulle Alpi svizzere, piuttosto, l’élite mondiale sta celebrando un’annata caratterizzata da profitti record per le corporations e dai livelli senza precedenti raggiunti da molti indici di borsa. Secondo i resoconti dei media, a Davos sono presenti quest’anno 80 miliardari e centinaia di milionari che, tra un party e l’altro, prenderanno parte a workshop e seminari su vari argomenti, dal presunto “ritorno” dell’Unione Europea alle strategie per migliorare la “competitività” di aziende e paesi.

Tra il compiacimento e le espressioni di approvazione reciproca per avere ingigantito i propri patrimoni, la conferenza del World Economic Forum è però attraversata anche quest’anno da una diffusa sensazione di precarietà e, soprattutto, di terrore per le conseguenze sociali provocate dalla devastazione causata in questi anni. L’appuntamento di Davos si era infatti aperto con un rapporto sui rischi per il pianeta o, meglio, per l’oligarchia che controlla ovunque le leve del potere. Il primo dei rischi identificati, in maniera più che appropriata, è apparso essere appunto la disparità nella distribuzione delle ricchezze, con riferimenti allarmati alle rivoluzioni di Egitto e Tunisia del 2011.

L’appuntamento di Davos si era infatti aperto con un rapporto sui rischi per il pianeta o, meglio, per l’oligarchia che controlla ovunque le leve del potere. Il primo dei rischi identificati, in maniera più che appropriata, è apparso essere appunto la disparità nella distribuzione delle ricchezze, con riferimenti allarmati alle rivoluzioni di Egitto e Tunisia del 2011.

L’economista del World Economic Forum, Jennifer Blanke, ha tenuto a ricordare che “il malcontento può portare alla dissoluzione dell’edificio sociale, specialmente quando i giovani sentono di non avere alcun futuro”.

Ad unirsi al coro delle voci preoccupate per le esplosioni sociali causate dalle differenze di reddito sono stati in molti alla vigilia di Davos, compreso Papa Francesco, allineandosi sostanzialmente alla vuota retorica del presidente Obama che in queste settimane si sta proponendo come paladino della lotta alle disuguaglianze dopo cinque anni trascorsi ad adoperarsi per l’obiettivo esattamente contrario.

Le proposte che emergeranno a Davos, così come quelle dello stesso Obama o del resto della classe politica mondiale, non avranno tuttavia nulla a che vedere con iniziative di autentica riforma sociale per rimediare anche in parte alle colossali disparità economiche.

Ciò che uscirà dal World Economic Forum saranno tutt’al più le consuete esortazioni ad abbassare le tasse sulle grandi aziende o a liquidare le rimanenti regolamentazioni che ostacolerebbero la crescita del settore privato, senza dimenticare l’impegno a ridurre ulteriormente la spesa e il debito pubblico dei vari paesi.

Tutte parole in codice insomma che, dietro l’apparente scrupolo egualitario, nascondono sempre e comunque politiche volte unicamente a favorire l’élite economico-finanziaria globale a discapito del resto della popolazione.

- Dettagli

- Scritto da Administrator

di Carlo Musilli

di Carlo Musilli

Lo spread è sceso, evviva lo spread. Per la prima volta dal luglio 2011, a inizio anno il differenziale italiano è sceso sotto la barriera psicologica dei 200 punti base. L’avvenimento è stato accolto dai vertici del Governo come una promozione della politica italiana da parte dei mercati internazionali. “È una grande notizia, il calo dello spread è frutto di un grande lavoro e soprattutto del sacrifico di tutti gli italiani. Nessuno ha la bacchetta magica, ma l’Italia è nella in giusta direzione”, ha detto il premier Enrico Letta.

Ancora più esplicito il ministro dell’Economia, Fabrizio Saccomanni, per il quale “lo spread, che a inizio anno si aggira attorno ai 200 punti base, scendendo anche sotto tale soglia indica che i mercati apprezzano l’operato del Governo, il suo impegno per il mantenimento della stabilità dei conti e per l’avvio delle riforme, sia istituzionali sia economiche”.

Da oltre due anni ascoltiamo questo copione. Ma è davvero tutto così lineare? La situazione politica è un fattore che incide sull’andamento del differenziale, ma non è il solo, né il più importante. Dopo il massimo storico raggiunto alla fine dell'ultimo governo Berlusconi - quando arrivammo a 575 punti base -, con l’esecutivo di Mario Monti lo spread iniziò a scendere in modo considerevole. A incidere in misura maggiore, tuttavia, non furono le riforme dei professori, quanto le misure varate dalla Bce.

Sotto la guida di Mario Draghi, l’istituto di Francoforte inondò di liquidità le banche (che comprarono titoli di Stato speculando sulla differenza dei tassi) e scaricò la pistola in mano agli speculatori promettendo interventi calmieranti sugli spread (Outright Monetary Transactions) in caso di pressione eccessiva da parte dei mercati.

Oggi come allora, non si può non tener conto del quadro finanziario internazionale, anche perché lo spread è una misura relativa, che esprime il rapporto fra i tassi d’interesse sui Btp decennali e gli equivalenti Bund tedeschi. Il dato più importante è proprio il rendimento sui nostri titoli pubblici, cioè quanto lo Stato paga per rifinanziarsi, che invece è un valore assoluto e rappresenta il vero termometro cui fare riferimento. Lo spread, di per sé, rischia d’indurre in errore: può scendere anche nel caso in cui i tassi sui Btp aumentino, purché allo stesso tempo i rendimenti sui Bund salgano in misura maggiore.

A inizio maggio dell’anno scorso, ad esempio - poco prima che il nostro Paese uscisse dalla procedura Ue per deficit eccessivo -, il tasso sui titoli tedeschi era all’1%, mentre quello sui bond italiani si attestava al 3,8%. Oggi, invece, i Bund rendono l’1,9% e i Btp il 3,9%. I tassi sui nostri titoli sono quindi saliti, ma lo spread si è ridotto, perché nel frattempo i rendimenti tedeschi sono cresciuti ancora di più, adeguandosi ai rialzi dei titoli governativi degli Stati Uniti in previsione del tapering.

Questo termine inglese introduce un altro capitolo fondamentale, quello della liquidità. Il tapering - avviato questo mese - è l’operazione con cui la Federal Reserve (la Banca centrale americana) riduce progressivamente il programma di stimoli all’economia (il Quantitative easing), che negli ultimi anni ha liberato un fiume di capitali. Con le abbondanti risorse messe in circolazione dalla Fed, molti investitori si sono resi conto che i titoli di Stato dei Paesi periferici dell'Eurozona - Italia e Spagna su tutti - possono essere dei buoni affari, dal momento che garantiscono tassi d'interesse piuttosto alti, a fronte di un rischio molto meno angosciante rispetto al passato (grazie soprattutto alle mosse della Bce).  Un discorso analogo vale anche per gli investitori giapponesi, che beneficiano della politica monetaria super-espansiva adottata dalla Bank of Japan. Insieme, soltanto nel 2013, l’istituto centrale nipponico e quello americano hanno immesso sul mercato qualcosa come 1.500 miliardi di dollari.

Un discorso analogo vale anche per gli investitori giapponesi, che beneficiano della politica monetaria super-espansiva adottata dalla Bank of Japan. Insieme, soltanto nel 2013, l’istituto centrale nipponico e quello americano hanno immesso sul mercato qualcosa come 1.500 miliardi di dollari.

Una fetta di quel denaro è stata impiegata per acquistare Btp e Bonos, contribuendo così alla discesa dei differenziali di Roma e Madrid. Da tutto ciò si capisce quanto sia riduttivo e propagandistico, se non addirittura fuorviante, presentare lo spread come specchio immediato della salute politica ed economica di un Paese.

Un altro aspetto poco chiaro riguarda il tesoretto che le casse pubbliche dovrebbero mettere da parte grazie alla riduzione dei rendimenti sui titoli di Stato, ovvero ai minori interessi da pagare sul debito. Secondo lo stesso Saccomanni, avremo “a disposizione più risorse per investimenti e per alleggerire il carico fiscale”. Purtroppo, ancora non è chiaro se questo tesoretto ci sarà davvero, a quanto ammonterà e se saremo in grado d'impiegarlo per la crescita.

In primo luogo c’è da considerare l’inflazione: a parità di tassi, più l’indice dei prezzi sale, meno costa pagare gli interessi sul debito, perché il denaro vale meno rispetto a quando si è ricevuto il prestito. Peccato che stia accadendo il contrario: l’inflazione, che l’anno scorso era tra il 2 e il 3%, viaggia ora al minimo storico dello 0,7%. Quindi ripagare il debito, in proporzione, costa di più. E non è detto che il calo dei rendimenti nel 2014 sia tale da compensare gli effetti del calo dell’inflazione.

Bisogna poi ricordare che l’ultima legge di stabilità metteva già in conto l’abbassamento dello spread sotto i 200 punti base e il calo dei rendimenti sotto il 4%. Tutti i possibili risparmi rientrano quindi nelle previsioni: al contrario, se i tassi tornassero a crescere nel corso del 2014, i calcoli dell’ultima manovra risulterebbero sbagliati.

Un rischio concreto, anche perché - sempre nella legge di stabilità - si prevede che quest’anno il Pil italiano cresca dell’1,1%. Quasi il doppio delle stime di tutti gli organismi internazionali e dell’Istat, secondo cui la crescita si fermerà allo 0,6-0,7%. Se i conti del Governo dovessero rivelarsi troppo ottimisti, l’eventuale tesoretto dovrebbe essere impiegato per tappare i buchi che si aprirebbero nella manovra. Con buona pace degli investimenti e del carico fiscale.

- Dettagli

- Scritto da Administrator

di Mario Lombardo

di Mario Lombardo

Per mesi i media americani e non solo avevano previsto un probabile crollo dei mercati in concomitanza di un’eventuale decisione da parte della Federal Reserve di iniziare ad abbandonare, sia pure gradualmente, l’infusione multimiliardaria di denaro nel sistema finanziario ufficialmente per “stimolare” la crescita economica. Al contrario, quando nel pomeriggio di mercoledì il governatore uscente della Banca Centrale degli Stati Uniti, Ben Bernanke, ha annunciato l’avvio del cosiddetto “tapering”, gli indici di borsa di Wall Street sono schizzati verso l’alto, rispondendo più che positivamente alle rassicurazioni circa il mantenimento di una politica monetaria “altamente accomodante” anche nel prossimo futuro.

Dopo una riunione di due giorni del Comitato Federale del Mercato Aperto della Fed (FOMC), Bernanke ha finalmente fatto sapere che già a partire da gennaio inizierà a venire ridotta la quantità di denaro stampato mensilmente e che ha finora drogato le borse d’oltreoceano. Per il momento, la Fed scenderà soltanto da 85 a 75 miliardi di dollari al mese, riducendo di 5 miliardi gli acquisti di bond del Tesoro e di altrettanti per quelli di titoli legati ai mutui. Il rallentamento degli acquisti proseguirà poi progressivamente nei mesi successivi fino ad esaurirsi, sempre che lo stesso FOMC lo ritenga opportuno.

L’aggressiva politica monetaria perseguita finora dalla Fed rientra nella strategia del cosiddetto “quantitative easing”, giunto ormai al terzo round dall’esplosione della crisi finanziaria nel 2008 e consistente, in sostanza, nella messa a disposizione di migliaia di miliardi di dollari per la speculazione.

In seguito a questa politica, la Fed ha oggi in portafoglio “asset” finanziari pari a circa 4 mila miliardi di dollari, contro meno di 900 miliardi alla fine del 2008, trovandosi quindi pericolosamente esposta in caso di esplosione della bolla che essa stessa ha contribuito ad alimentare. Se questo strumento dovrebbe dunque essere abbandonato nei prossimi mesi, Bernanke ha rassicurato gli investitori su un altro punto fondamentale, cioè il mantenimento nel lungo periodo di tassi di interesse prossimi allo zero, incontrando l’approvazione dell’industria finanziaria. Wall Street ha così chiuso la giornata di mercoledì in netto rialzo, con il Dow a +1,8%, lo Standard & Poor’s 500 a +1,7% e il Nasdaq a +1,2%.

Se questo strumento dovrebbe dunque essere abbandonato nei prossimi mesi, Bernanke ha rassicurato gli investitori su un altro punto fondamentale, cioè il mantenimento nel lungo periodo di tassi di interesse prossimi allo zero, incontrando l’approvazione dell’industria finanziaria. Wall Street ha così chiuso la giornata di mercoledì in netto rialzo, con il Dow a +1,8%, lo Standard & Poor’s 500 a +1,7% e il Nasdaq a +1,2%.

Come ha spiegato giovedì al New York Times l’economista Henry Kaufman, infatti, “i mercati ritengono che la questione cruciale sia quella del livello dei tassi di interesse a breve”, poiché le garanzie della Fed in questo ambito “consentiranno di continuare a prendere rischi e di fare investimenti speculativi”.

Per garantire queste condizioni ai mercati, Bernanke ha dovuto annunciare un cambiamento della politica mantenuta finora dalla Fed. I tassi di interesse, cioè, rimarranno a livelli infimi ben dopo la discesa del livello ufficiale di disoccupazione al di sotto del 6,5%, al raggiungimento del quale la Fed aveva promesso di invertire la tendenza e di far salire i tassi.

In definitiva, i tassi di interesse rimarranno prossimi allo zero almeno fino al 2016 - quando il livello di disoccupazione previsto dovrebbe essere di poco superiore al 5% - e anche successivamente potrebbero non superare il 2%.

Per i media ufficiali e gli ambienti finanziari americani, il prossimo disimpegno della Fed, deciso in anticipo rispetto alle previsioni, sarebbe dovuto ad un miglioramento della situazione economica. In realtà, della “ripresa” teoricamente in atto ha finora beneficiato solo una ristretta cerchia di privilegiati e, soprattutto, gli speculatori di Wall Street grazie proprio al “quantitative easing”. La stessa percentuale ufficiale di disoccupati, oltre a risultare ben al di sopra dei livelli pre-crisi, appare fuorviante, visto che è dovuta in buona parte all’uscita dal mercato del lavoro di milioni di persone che hanno smesso di cercare un impiego.

Inoltre, anche le previsioni di crescita negli USA della Fed appaiono modeste per i prossimi anni, mentre quelle relative ai livelli di inflazione - che rimarranno a lungo ben al di sotto dell’obiettivo del 2% fissato dalla stessa Banca Centrale - indicano una tendenza recessiva, se non addirittura deflattiva, dell’economia reale. Per questo, sembra decisamente più verosimile che a spingere Bernanke e gli altri governatori della Fed a procedere con il “tapering” siano stati i timori diffusi per le conseguenze della politica monetaria aggressiva implementata finora, inclusa una possibile nuova crisi finanziaria ancora più distruttiva di quella del 2008.

Per questo, sembra decisamente più verosimile che a spingere Bernanke e gli altri governatori della Fed a procedere con il “tapering” siano stati i timori diffusi per le conseguenze della politica monetaria aggressiva implementata finora, inclusa una possibile nuova crisi finanziaria ancora più distruttiva di quella del 2008.

Ciononostante, anche con il progressivo venir meno del programma di acquisto di bond e titoli, il flusso di denaro per la speculazione non conoscerà soste. Anzi, Bernanke ha ulteriormente assicurato che, mentre il resto della popolazione americana dovrà continuare a fare i conti con tagli e misure di austerity, per gli speculatori la politica “accomodante” non sarà messa in discussione nemmeno dopo la fine del suo mandato, prevista per il 31 gennaio prossimo.

Infatti, come era ampiamente risaputo, il governatore uscente ha garantito che la prossima numero uno della Fed, Janet Yellen, “appoggia in pieno” le decisioni prese mercoledì. D’altra parte, la vice di Bernanke, assieme al suo diretto superiore, è considerata una degli architetti della politica monetaria attuale ed era stata scelta dal presidente Obama dopo il ritiro della candidatura dell’ex segretario al Tesoro, Larry Summers, costretto a farsi da parte in seguito alla tempesta provocata dall’annuncio delle sue intenzioni di rallentare in maniera relativamente rapida le misure a favore di Wall Street previste dal “quantitative easing”.

- Dettagli

- Scritto da Administrator

di Carlo Musilli

di Carlo Musilli

Anche i giganti Golia di Wall Street possono cadere. Ci sono voluti più di cinque anni, ma alla fine gli Stati uniti hanno varato una riforma cruciale per regolamentare l'attività delle grandi banche, la "Volcker rule". Nel settembre 2008, con il crack di Lehman Brothers, abbiamo imparato a nostre spese che gli istituti "too big to fail" possono fallire eccome, provocando conseguenze drammatiche a livello globale. Ora, finalmente, abbiamo ragione di credere che una sciagura simile in futuro sarà prevenuta. La resistenza delle lobby e dei Repubblicani è stata superata: un risultato tutt'altro che ovvio, nonostante gli effetti delle sbornie finanziarie siano ancora evidenti, soprattutto nell'economia reale.

Il nuovo provvedimento è lungo quasi mille pagine, eppure si tratta solo di una parte del Dodd-Frank Act, ovvero la maxi riforma della finanza varato dall'amministrazione Obama nel 2010 (ma ancora molto lontana dalla completa attuazione: ad oggi solo il 42% delle 398 norme è stato ultimato, stando allo studio legale specializzato Davis Polk). Tutte le cinque autorità di regolamentazione - Cftc, Fed, Sec, Occ e Fdic - hanno dato il via libera alla "Volcker rule", che non avrà bisogno di un ulteriore passaggio in Congresso. L'obiettivo è impedire che le banche effettuino investimenti troppo rischiosi in nome della pura speculazione e a danno dei clienti, così da evitare che il caso Lehman possa ripetersi. I nuovi paletti interesseranno tutti gli istituti di grandi dimensioni, mentre quelli con asset dal valore inferiore ai 10 miliardi rimarranno esclusi.

I punti fondamentali sono tre: divieto di trading proprietario (ovvero gli investimenti per conto proprio, spesso utilizzati per scommesse ad alto rischio poi camuffate con l'inganno), limiti agli investimenti in hedge fund e in fondi di private equity, obbligo per i Ceo di certificare ogni anno il rispetto della normativa da parte delle banche. Secondo il Wall Street Journal, le autorità potranno seguire da vicino le attività dei trader e valutare se le loro operazioni puntano solamente a generare profitti piuttosto che a perseguire l'interesse dei clienti o a ridurre il rischio per le banche. I controlli potrebbero essere addirittura quotidiani. Negli ultimi anni si era temuto che l'opposizione delle lobby avrebbe finito per svuotare la "Volker rule", depotenziandola. Per fortuna non è andata così. Al contrario, la versione finale del documento è anche più severa del previsto. Tra le ultime voci aggiunte dai regolatori sembra rientri anche la messa al bando del "portfolio hedging", ovvero le strategie aggressive per tutelare i clienti o le banche stesse da eventuali scosse in un vasto portafoglio di asset. La misura è stata concepita in scia allo scandalo della "London Whale", costato a JP Morgan 6 miliardi di perdite e altri 13 per il patteggiamento.

Negli ultimi anni si era temuto che l'opposizione delle lobby avrebbe finito per svuotare la "Volker rule", depotenziandola. Per fortuna non è andata così. Al contrario, la versione finale del documento è anche più severa del previsto. Tra le ultime voci aggiunte dai regolatori sembra rientri anche la messa al bando del "portfolio hedging", ovvero le strategie aggressive per tutelare i clienti o le banche stesse da eventuali scosse in un vasto portafoglio di asset. La misura è stata concepita in scia allo scandalo della "London Whale", costato a JP Morgan 6 miliardi di perdite e altri 13 per il patteggiamento.

Quanto all'entrata in vigore della "Volcker rule", non sarà immediata. Inizialmente era prevista per il luglio 2014, ma poi la Federal Reserve ha deciso di far slittare la scadenza di un anno, in modo da consentire agli istituti di attrezzarsi per i cambiamenti. Un gesto di fair play che però non bastato a placare l'ira funesta dei giganti bancari, molti dei quali hanno già minacciato azioni legali per affossare le regole, o quantomeno ammorbidirle.

"Morgan Stanley e Goldman Sachs assumeranno i migliori avvocati per cercare di venire a capo della legge - ha detto al Times Bill Singer, avvocato specializzato in cause finanziarie -. L'obiettivo di molti sarà cercare di aggirarla".

In ogni caso, Obama è ottimista: "Il sistema finanziario e gli americani sono più sicuri - ha detto il Presidente -. La norma apre una nuova era di responsabilità per gli amministratori delegati". Il segretario al Tesoro, Jack Lew, ha assicurato che il provvedimento cambierà l’atteggiamento e le pratiche del mercato, ma anche che gli Stati Uniti "resteranno vigili sulla stabilità del sistema finanziario".

Per inciso, l'uomo che dà il nome alla "rule", Paul Volcker - già governatore della Fed - ha fondato un'istituzione autonoma, la Volcker Alliance, che si contrappone esplicitamente alla lobby finanziaria per piegare le banche alle nuove regole. Il buon vecchio Paul è un 86enne combattivo e, almeno per ora, ha avuto la meglio.

- Dettagli

- Scritto da Administrator

di Carlo Musilli

di Carlo Musilli

Con una voce chiedono all'Italia di ridurre il rapporto debito-Pil, con l'altra avvertono la Banca centrale europea che l'Eurozona è a rischio deflazione. C'è qualcosa di stonato nell'ultimo rapporto Ocse, qualcosa che non torna. L'Economic Outlook pubblicato ieri dall'Organizzazione per la cooperazione e lo sviluppo economico somiglia molto alla ricetta di un medico che - dopo aver constatato l'inefficacia e anzi la pericolosità della terapia - si ostina a propinare al malato sempre la solita medicina.

Partiamo dai numeri. Rispetto al loro precedente rapporto, gli esperti dell'ente parigino hanno tagliato ulteriormente le previsioni sulla crescita del pianeta nel triennio in corso. Ora le stime parlano di un +2,7% per quest'anno, cui seguirà un +3,6% nel 2014 e un +3,9% nel 2015. Per la sola area Ocse è atteso un +1,2% nel 2013, un +2,3% nel 2014 e un +2,7% nel 2015. Quanto all’Eurozona, l'Organizzazione stima un Pil 2013 in calo dello 0,4%, una crescita dell'1% nel 2014 e un +1,6% nel 2015.

Quello dedicato all'Italia è un capitolo particolarmente significativo dell'Outlook. Al di là delle revisioni marginali sull'andamento del prodotto interno lordo (da -1,8 a -1,9% per il 2013 e da +0,4 a +0,6% per il 2014), a impressionare è la rilevanza attribuita al nostro debito pubblico, che secondo l'Ocse continuerà a salire rispetto al Pil (dal 127% del 2012 al 132,7% di quest’anno, fino al 133,2% del 2014). Per "assicurarne una rapida riduzione", l'Organizzazione consiglia "un programma di risanamento in qualche misura più ambizioso".

Ovvero? Sorvolando sulle dismissioni del patrimonio pubblico - che non risulteranno mai decisive - il suggerimento dell'Ocse si può interpretare solo in due direzioni: tagli alla spesa o incremento della pressione fiscale. Sul primo fronte è al lavoro il gruppo del supercommissario Carlo Cottarelli, che punta a risparmiare 32 miliardi di qui al 2016, a fronte di un debito che supera i 2mila miliardi. Quanto alla seconda possibilità, è davvero inconcepibile ritenere che ci sia margine per alzare ulteriormente le tasse: sempre ieri la Banca Mondiale ha conferito all'Italia il poco invidiabile primato di Paese con il carico fiscale più pesante d'Europa.

La vera assurdità è che non si parli mai di una semplice alternativa: per ridurre il rapporto debito-Pil, oltre ad abbattere il debito, potremmo pensare di alzare il Pil. Peccato che le stesse organizzazioni che bacchettano il nostro rapporto d'indebitamento (la Commissione europea ci ha pensato la settimana scorsa) continuino anche a imporci vincoli di bilancio depressivi per l'economia.

Qualsiasi programmazione economica, in teoria, dovrebbe avere come stella polare la crescita dei paesi e il benessere dei cittadini. La vulgata keynesiana insegna che per riaccendere il motore di un'economia asfittica è necessario intervenire con investimenti pubblici, accettando quindi di aumentare deficit e debito pur di creare posti di lavoro e rivitalizzare i consumi.  In Europa, invece, stiamo facendo l'esatto contrario. Consideriamo i parametri finanziari stabiliti oltre vent'anni fa con il trattato di Maastricht (su tutti il famigerato deficit al 3% del Pil) alla stregua di una legge divina immodificabile e indiscutibile. E pur di rispettarla siamo disposti a sacrificare ogni cosa, crediamo perfino che 19 milioni e mezzo di disoccupati nell'Eurozona (record toccato a settembre) siano un danno collaterale tutto sommato accettabile.

In Europa, invece, stiamo facendo l'esatto contrario. Consideriamo i parametri finanziari stabiliti oltre vent'anni fa con il trattato di Maastricht (su tutti il famigerato deficit al 3% del Pil) alla stregua di una legge divina immodificabile e indiscutibile. E pur di rispettarla siamo disposti a sacrificare ogni cosa, crediamo perfino che 19 milioni e mezzo di disoccupati nell'Eurozona (record toccato a settembre) siano un danno collaterale tutto sommato accettabile.

E' evidente che una dinamica del genere possa avvantaggiare esclusivamente la speculazione di banche e fondi d'investimento, messi in grado di acquistare a prezzi di saldo intere fette dell'apparato produttivo e in alcuni casi anche di quello che una volta era il welfare state. A livello generale, tuttavia, è un suicidio annunciato.

E dire che ormai se ne sono accorti più o meno tutti. Il Fondo monetario internazionale ha ammesso che la strategia attuata in Grecia era sbagliata e contro la politica miope dell'austerità si sono alzate voci dal Tesoro degli Stati Uniti, dalla Commissione europea e dall'Europarlamento.

La stessa Ocse si è resa conto che qualcosa non va, quantomeno sul fronte dei prezzi. Sempre nell'ultimo Economic Outlook, l'Organizzazione ha notato che nella zona euro "l'inflazione di fondo è attesa a livelli molto bassi, appena sopra l'1% il prossimo anno e marginalmente più alta nel 2015. Un risultato che sarebbe ben al di sotto la definizione di stabilità dei prezzi della Bce".

Il pericolo dietro l'angolo è la deflazione, ovvero l'inflazione negativa, che innescherebbe una spirale mortifera e difficilissima da invertire (chiedere al Giappone). Secondo l'Ocse, questo rischio aumenterà se la crescita economica non sarà rafforzata. Certo, se non cambiamo le regole servirebbe un miracolo. Peccato che il dio di Maastricht sia sordo da quell'orecchio.