- Dettagli

- Scritto da Administrator

di Carlo Musilli

di Carlo Musilli

Lo scandalo Libor si stende come un macchia d'olio sul tavolo della finanza mondiale. Le indagini sulla manipolazione dei tassi d'interesse interbancari hanno già costretto alle dimissioni i vertici di Barclays, il maggiore istituto inglese. Il caso è arrivato poi anche in Germania, dove la Bafin, l'autorità di controllo sulla Borsa tedesca, ha aperto un'indagine speciale sul gigante Deutsche Bank. Pesanti ombre gravano anche su altri big assoluti come Rbs, Société Générale, Citigroup e Jp-Morgan. Ma non basta. Sul tavolo degli imputati c'è addirittura il forziere di di Sua Maestà: la prestigiosa e austera Bank of England.

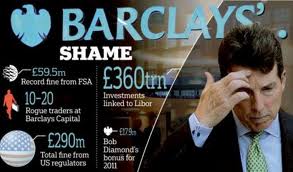

Lunedì la Commissione parlamentare del Tesoro britannico ha interrogato Paul Tucker, vicegovernatore dell'istituto centrale, sospettato di aver indotto Barclays ad abbassare il Libor sotto la pressione dell'ex governo laburista. Come da copione, Tucker ha negato tutto: "Assolutamente no. Non mi è passato neanche per l'anticamera del cervello che le mie parole potessero essere fraintese". Da parte sua, la Banca d'affari aveva già ammesso le proprie responsabilità e, dopo aver fatto saltare le poltrone del ceo Bob Diamond e del presidente Paul Agius, aveva ricevuto una multa da 290 milioni di sterline.

Fino a poco tempo fa, Tucker era in prima fila per succedere a Mervyn King sul trono della Banca d'Inghilterra. Oggi invece la sua posizione è decisamente critica. La settimana scorsa Barclays ha diffuso un memorandum scritto da Diamond nel 2008 dopo una telefonata proprio con il vicegovernatore, che lascia intuire una qualche esortazione a limare i tassi. Nel testo si fa perfino riferimento alle preoccupazioni di "persone molto in alto" a Whitehall. Interrogato a sua volta in Parlamento, Diamond ha scagionato Tucker con una frase che ha dell'inquietante: "Stava semplicemente facendo il suo lavoro".

Lo scandalo si è però esteso a tal punto che a Bruxelles non potevano far finta di niente. Michel Barnier, commissario europeo agli Affari finanziari, ha annunciato da Aix-en-Provence di voler proporre una stretta sulle regole del mercato bancario. Il progetto sarebbe di allargare il campo d'applicazione delle regole sugli abusi di mercato in modo da impedire la manipolazione degli indici finanziari. "Chiunque avesse intenzione di manipolare i mercati - ha detto Barnier -, deve sapere che dovrà affrontare delle sanzioni, comprese possibilmente quelle di carattere penale". E un'inchiesta penale è già stata aperta dal Serious Fraud Office (Sfo), l'ufficio inglese che si occupa di crimini finanziari. Ma che cos'è il Libor? L'oscuro acronimo sta per "London Interbank Offered Rate". Si tratta del principale tasso d'interesse a cui le banche si prestano denaro fra loro e viene preso a riferimento per fissare i tassi di moltissimi contratti. Poiché la finanza contemporanea vive di derivati (strumenti teoricamente legati ad attività economiche "sottostanti", rispetto alle quali possono tuttavia avere un valore decine di volte superiore), il Libor arriva ad influenzare asset pari a circa 10 volte il Pil del pianeta Terra.

Ma che cos'è il Libor? L'oscuro acronimo sta per "London Interbank Offered Rate". Si tratta del principale tasso d'interesse a cui le banche si prestano denaro fra loro e viene preso a riferimento per fissare i tassi di moltissimi contratti. Poiché la finanza contemporanea vive di derivati (strumenti teoricamente legati ad attività economiche "sottostanti", rispetto alle quali possono tuttavia avere un valore decine di volte superiore), il Libor arriva ad influenzare asset pari a circa 10 volte il Pil del pianeta Terra.

Più questo riferimento è basso, più soldi hanno le banche per aumentare la leva finanziaria (indebitandosi) e giocare con i derivati. Quando va bene, questo meccanismo consente di guadagnare cifre astronomiche. Quando va male e scoppia un'eventuale bolla speculativa, è la tragedia. Per intenderci, erano derivati anche i titoli sui mutui subprime da cui la finanza anglosassone ha partorito la crisi, mettendo in ginocchio mezzo mondo.

Il Libor non è fisso: varia ogni giorno. A calcolarlo quotidianamente è la "British Bankers' Association" (Bba), la quale opera sulla base delle informazioni che riceve dalle principali banche inglesi. E indovina un po' chi era il presidente della Bba? Proprio lui, il buon Paul Agius, l'ormai ex numero uno di Barlclays. Un banchiere che insieme ad altri banchieri decide il tasso del mercato interbancario. Non serve essere dei trozkisti per vedere in questa prassi un abnorme conflitto d'interessi.

E' evidente che se il Libor viene tenuto artificialmente basso, le banche portano a casa guadagni illeciti. E non solo loro, visto che i soldi incassati dagli amministratori di quegli stessi istituti sono strettamente legati agli utili d'azienda. Tanto per fare un esempio, quest'anno Diamond - come premio per la sua sapienza - avrebbe dovuto intascare un super-bonus da 20 milioni di sterline (25 milioni di euro). Per fortuna ha avuto il buon gusto di rinunciare al bottino, ma non lascerà comunque la Banca a mani vuote: riceverà come "buonuscita" lo stipendio di un anno più altri benefit, per un totale di circa due milioni di sterline. E questo è il trattamento che la finanza di oggi riserva a chi dovrebbe essere allontanato con disonore. Non proprio un deterrente.

- Dettagli

- Scritto da Administrator

di Carlo Musilli

di Carlo Musilli

Lo scudo anti-spread è sopravvissuto agli attacchi da Nord. Nel documento finale dell'Eurogruppo che si è chiuso fra lunedì e martedì, i ministri delle finanze dell'Eurozona hanno riconfermato l'impegno generico a proseguire lungo la strada imboccata nel corso dell'ultimo consiglio Ue di fine giugno.

I dettagli tecnici arriveranno solo con il prossimo vertice, in programma a Bruxelles il 20 luglio, ma il premier italiano Mario Monti si ritiene soddisfatto. Il rischio era che tutto fosse rimesso in discussione dopo le critiche al provvedimento arrivate nei giorni scorsi da Finlandia e Olanda. I due Paesi, spalleggiati da Berlino, hanno lanciato un segnale politico, una sorta di avvertimento a non tirare troppo la corda, ma alla fine non hanno avuto la forza di andare oltre.

Lo scudo prevede la Bce possa acquistare sul mercato secondario titoli di Stato per calmierare gli spread. Non con fondi proprio, ma attingendo alle casse dei fondi salva-Stati Efsf e Esm (ammesso che i 500 miliardi a disposizione siano sufficienti). Potranno beneficiarne - su esplicita richiesta e dopo aver siglato un memorandum, ma senza alcuna supervisione della troika - solo i Paesi virtuosi che, pur avendo fatto i compitini a casa in materia di conti pubblici, soffrono ancora di spread troppo alti a causa della speculazione. Una definizione che per ora sembra adattarsi all'Italia meglio che a chiunque altro. Martedì Monti ha però ribadito che il nostro Paese al momento non intende avvalersi del nuovo strumento. Allora perché mai darsi tanta pena per renderlo possibile?

Il Professore è preoccupato da quello che potrebbe succedere ad agosto, mese in cui di solito la speculazione è particolarmente accanita. La speranza era che l'effetto annuncio bastasse da solo a placare la sete di sangue di chi scommette al ribasso sul nostro debito. Purtroppo - ed era prevedibile - al momento il gioco non ha funzionato: il differenziale è sceso solo di una manciata di punti. A pesare sulla nostra credibilità sono due ordini di fattori. Da una parte c'è la politica: anche a voler apprezzare le riforme siglate da Monti, i mercati sono condizionati dallo spauracchio di chi verrà dopo di lui. E il Premier ha alimentato quest'ansia ripetendo che non ha alcuna intenzione di candidarsi alle elezioni politiche del 2013.

Il secondo aspetto è ben più drammatico e tecnico. Ha a che fare con i numeri. Sempre martedì l'Ocse ha diffuso cifre allarmanti sul mercato del lavoro italiano, annunciando che nel prossimo futuro la situazione è addirittura destinata a peggiorare: quest’anno la disoccupazione nel nostro Paese arriverà al 9,4% e nel 2013 salirà al 9,9%. Nelle stesse ore sono arrivate anche notizie scoraggianti sul Pil italiano, che secondo il Fmi dovrebbe contrarsi dell'1,9% nel 2012 e dello 0,3% l'anno prossimo.

Il secondo aspetto è ben più drammatico e tecnico. Ha a che fare con i numeri. Sempre martedì l'Ocse ha diffuso cifre allarmanti sul mercato del lavoro italiano, annunciando che nel prossimo futuro la situazione è addirittura destinata a peggiorare: quest’anno la disoccupazione nel nostro Paese arriverà al 9,4% e nel 2013 salirà al 9,9%. Nelle stesse ore sono arrivate anche notizie scoraggianti sul Pil italiano, che secondo il Fmi dovrebbe contrarsi dell'1,9% nel 2012 e dello 0,3% l'anno prossimo.

Ma non basta. A dirottare gli speculatori contro di noi potrebbe pensarci anche la Spagna, che nel frattempo è diventata una preda meno ambita. Non solo perché le è stato concesso un anno in più per rientrare nei parametri del deficit, ma soprattutto per le decisioni prese a Bruxelles in tema di banche. Il prossimo Eurogruppo stabilirà che il fondo Esm potrà prestare soldi direttamente agli istituti di credito in crisi.

Saltare la mediazione del governo significa evitare di appesantire il debito pubblico, ma è anche necessario che dalle banche arrivino garanzie ulteriori. Per questo la misura non sarà immediatamente operativa, ma verrà subordinata alla centralizzazione della supervisione bancaria nelle mani della Bce. Un processo impossibile da concludere prima dell'anno prossimo.

Purtroppo gli istituti spagnoli, pieni zeppi di titoli tossici legati alla bolla del mercato immobiliare, non possono aspettare così a lungo. L'Eurogruppo ha deciso quindi che entro fine mese l'Efsf invierà una prima tranche di aiuti da 30 miliardi al Frob (il fondo statale spagnolo per la ristrutturazione bancaria) come "riserva in caso di necessità urgenti". Lo scopo è placare la furia dei mercati. Ma proprio questa mossa rischia di far migrare più d'un avvoltoio nei cieli italiani.

- Dettagli

- Scritto da Administrator

di Mario Braconi

di Mario Braconi

Mario Monti torna da Bruxelles trionfante, e i mercati premiano con rialzi isterici quella che è stata venduta come una vittoria dei “paesi latini” contro la politica made in Germany, miope, egocentrica ed autolesionista. Questi i fatti: il patto a tre tra Monti, Rajoy e Hollande, assicura un doppio risultato: l’ammorbidimento delle condizioni per attivare il cosiddetto “scudo anti-spread” e la semplificazione del meccanismo di supporto diretto alle banche europee in difficoltà. Al di là delle dichiarazioni di rito, meno importante ed incisiva appare la portata dell’approvazione delle misure per la crescita, che si concretizza nella riallocazione di 120 miliardi di euro di risorse già destinate ad altro uso.

Vediamo quali sono le novità relative al meccanismo protettivo contro l’esplosione degli spread, causato dalla speculazione internazionale. Si tratta del tema nodale della crisi, cui a quanto pare la politica europea non riesce a dare una risposta efficace a causa della demenziale fissazione dei tedeschi per l’inflazione, l’unico vero ostacolo alla trasformazione della BCE in prestatore di ultima istanza sul modello della Federal Reserve americana.

Il fondo europeo EFSF, cui presto succederà lo ESM, potrà continuare ad acquistare titoli del debito pubblico dei paesi attaccati dagli speculatori. Monti era arrivato a Bruxelles con idee ben più bellicose, proponendo un meccanismo automatico di difesa. Secondo questa ipotesi, non appena lo spread (ovvero il differenziale tra il rendimento dei titoli di un paese periferico rispetto a quello delle emissioni del governo tedesco) raggiunga una certa soglia (segreta), gli acquisti massivi sui mercati dovrebbero partire senza ulteriori formalità.

Un’idea potenzialmente in grado di creare problemi alla grande speculazione anti-euro: se fosse passata la proposta di Monti, infatti, gli speculatori avrebbero dovuto vedersela con la potenza di fuoco delle istituzioni europee, oltretutto senza capire fino a quanto spingere le vendite (il livello di spread al quale si accende la miccia sarebbe stato infatti segreto).

Ovviamente la Germania si è opposta alla proposta Monti, anche se alla fine, dopo un’estenuante negoziazione, ha dovuto mollare, almeno formalmente. Oggi per accedere alla misure di supporto, un paese in difficoltà deve passare attraverso le forche caudine di una procedura umiliante. Dopo aver chiesto aiuto, esso viene costretto a firmare con il sangue dei suoi cittadini un “memorandum” di impegni gravosissimi, sull’osservanza dei quali viene chiamato a vigilare l’allegro terzetto costituito da BCE, Commissione Europea e Fondo Monetario Internazionale (non a caso indicato sui giornali con il nome collettivo di troika, un termine che evoca il comunismo sovietico). Il tutto mentre i bulletti amici del primo della classe (Olanda e Finlandia) non la smettono di alzare la cresta, pretendendo garanzie reali da paesi allo stremo.

Grazie ad un ben congegnato ricatto sul voto al “pacchetto crescita”, Monti porta a casa un alleggerimento almeno formale delle condizioni a cui il paese sotto attacco può attingere alle risorse comuni: per attivare la procedura sembrerebbe che ora basti una semplice dichiarazione dello stato di difficoltà. Diversamente da quanto accaduto per Grecia, Irlanda e Portogallo, non dovrà impegnarsi, sotto ricatto, a realizzare misure draconiane di austerità.

Grazie ad un ben congegnato ricatto sul voto al “pacchetto crescita”, Monti porta a casa un alleggerimento almeno formale delle condizioni a cui il paese sotto attacco può attingere alle risorse comuni: per attivare la procedura sembrerebbe che ora basti una semplice dichiarazione dello stato di difficoltà. Diversamente da quanto accaduto per Grecia, Irlanda e Portogallo, non dovrà impegnarsi, sotto ricatto, a realizzare misure draconiane di austerità.

Benché, in patria, la Merkel e i suoi collaboratori continuino con il loro mantra “nessun aiuto senza impegno al rigore”, l’accordo raggiunto lo scorso fine settimana non parrebbe prevedere alcun tipo di controllo formale ulteriore rispetto a quelli già previsti (ad esempio quello della Commissione).

Monti ha fatto tirare agli Italiani un sospiro di sollievo quando si è vantato ufficialmente di aver rimosso il triste spauracchio del rappresentante del Fondo Monetario Internazionale… Insomma, il premier-banchiere italiano porta a casa una vittoria formale sull’ottuso rigorismo germanico, ed allontana lo spettro delle ingerenze del FMI.

La Merkel, del resto, sa benissimo che, per attivare la procedura anti-spread (anche depotenziata come è ora) sarà ancora necessaria una larga maggioranza in seno al Fondo (sia esso EFSF ovvero ESM). Poiché la Germania è il suo più importante garante, avrà sempre potere di veto sull’approvazione delle misure di soccorso.

Resta comunque irrisolto il tema del carburante da mettere nel serbatoio di questa macchina da guerra (EFSF e ESM) nata per fare a pezzi i nemici dell’euro: 440 miliardi, in effetti, sono pochi, anche perché gli interventi su Irlanda, Portogallo, Grecia e Spagna ne hanno bruciati quasi la metà. Finché la visione politica della Merkel non andrà oltre quella dell’operaio medio Mercedes, poi, non sembra che ci sia spazio politico per aumentare la dotazione dei Fondi.

La vera novità del fine settimana, è la possibilità che i sistemi bancari in difficoltà possano attingere direttamente ai Fondi, anziché passare attraverso ai governi. Oggi la banca a rischio fallimento bussa a denari presso il suo governo, che effettua il salvataggio iniettando cassa. Questo comporta un aumento del debito pubblico, i cui titoli verranno acquistati anche dalla banca salvata. Questa si ritroverà nell’attivo una montagna di titoli di stato il cui valore è molto volatile, cosa che potrebbe causare un avvitamento nella crisi di liquidità.

D’ora in poi, le banche europee in crisi potranno attingere direttamente ai Fondi per superare l’impasse. Restano aperti anche in questo caso i due temi delle risorse (vedi sopra) e delle modalità dell’intervento, che anche in questo caso potrebbe essere condizionato all’adozione di misure di rigore da parte del paese nel quale operano le banche da salvare.

D’ora in poi, le banche europee in crisi potranno attingere direttamente ai Fondi per superare l’impasse. Restano aperti anche in questo caso i due temi delle risorse (vedi sopra) e delle modalità dell’intervento, che anche in questo caso potrebbe essere condizionato all’adozione di misure di rigore da parte del paese nel quale operano le banche da salvare.

In ogni caso appare interessante la possibilità di arrivare in tempi brevi ad una “unione bancaria europea” a supervisione centralizzata, che a Bruxelles hanno detto di voler vedere realizzata addirittura a gennaio dell’anno venturo. Insomma, Monti si è mosso da burocrate consumato a Bruxelles, e ha saputo vendere come diamanti i pezzi di vetro che ha portato a casa. In effetti, i principali nodi restano irrisolti; oltre alla sconsiderata politica della Merkel, che appare impossibile ridimensionare in modo definitivo, resta la grande amarezza per una politica europea centrata sui problemi delle banche anziché sulle esigenze dei cittadini.

Certo, auspichiamo che si possa davvero costruire in tempi brevi un’Europa in cui tutte le banche sono soggette ad un controllo unitario: si spera che così almeno non dovremo pagare con le nostre tasse gli errori dei loro capi. Tuttavia difficilmente questa riforma potrà controbilanciare il totale fallimento politico dell’Europa, simboleggiato, oltre che dal disastro greco, dai dati sulla disoccupazione nell’area, che segnano un record negativo: sono infatti oltre l’11% i cittadini Area Euro senza lavoro (quasi un quarto della popolazione attiva in Spagna e oltre il 20% in Grecia).

- Dettagli

- Scritto da Administrator

di Carlo Musilli

di Carlo Musilli

Anche quando le Borse volano e gli spread crollano, la guardia non va abbassata. La tensione che da giorni regna fra le cancellerie di mezza Europa dimostra che i mercati non sono uno strumento affidabile per giudicare ciò che avviene in politica. Venerdì, dopo la conclusione dell'Eurogruppo, i listini azionari hanno fatto segnare un rialzo da record. Cosa ancora più insolita, il segno positivo ha resistito anche lunedì (generalmente dopo aver acquistato in massa gli operatori vendono per realizzare i guadagni). Come mai?

Verrebbe da pensare che i leader europei abbiano definitivamente imboccato la strada migliore possibile per risollevare il destino dell'Eurozona, ma ovviamente non è così semplice. Il primo boom è legato a un effetto sorpresa: nessuno si aspettava che la cancelliera Angela Merkel si piegasse alle richieste di Italia e Spagna (e infatti, in realtà, non è stato così). Il secondo rialzo (molto più timido) è motivato invece dalla speranza che questa settimana la Bce abbassi nuovamente il tasso di riferimento, stavolta dall'1% allo 0,75% (che sarebbe il nuovo minimo storico). Nel frattempo però dall'economia reale sono arrivati segnali tutt'altro che rassicuranti. Sempre lunedì l'indice che misura la salute della manifattura nell'eurozona ha fatto registrare i dati più bassi degli ultimi tre anni, ancora in piena zona recessiva.

A ben vedere, quindi, non ci sono molte ragioni per tirare il fiato e lasciarsi andare all'ottimismo. Le stesse misure decise nel corso dell'ultima riunione a Bruxelles sono ancora prive di molti dettagli e perché acquistino concretezza bisognerà aspettare l'Eurogruppo del 9 luglio.

Le mosse programmate per stabilizzare la finanza della zona euro sono tre. La prima - lo "scudo anti-spread" - ha fatto gridare al trionfo politico di Mario Monti, ma non è la più rilevante. In sostanza, al fondo europeo Esm (che sarà operativo a breve) sarà consentito di acquistare i bond dei Paesi che, pur essendo virtuosi in materia di conti pubblici, abbiano dei differenziali eccessivi a causa della speculazione.

Questo intervento permetterà di stabilizzare i rendimenti sui titoli di Stato. Per beneficiarne bisognerà fare richiesta e siglare un memorandum (un particolare in contrasto con le richieste di Monti, che mirava all'attivazione automatica oltre una determinata soglia di spread). Il tutto però senza gli opprimenti tecnici della troika (Ue, Bce e Fmi) a supervisionare.

Il via libera da parte della Germania è arrivato dopo che il Premier italiano - immediatamente seguito da quello spagnolo e sostenuto da Parigi - ha minacciato di non lasciar passare il pacchetto da 130 miliardi per la crescita senza l'ok allo scudo. Nella sostanza però questa misura non è una novità: era tutto già previsto nello statuto dell'Esm. Berlino in realtà non ha fatto alcuna concessione, ma i modi bruschi di Palazzo Chigi non devono comunque esser piaciuti alla cancelliera. Il sospetto è nato lunedì, quando Finlandia e Olanda (tradizionali alleati di Berlino) hanno detto di esser contrarie all'applicazione dello scudo.

Il via libera da parte della Germania è arrivato dopo che il Premier italiano - immediatamente seguito da quello spagnolo e sostenuto da Parigi - ha minacciato di non lasciar passare il pacchetto da 130 miliardi per la crescita senza l'ok allo scudo. Nella sostanza però questa misura non è una novità: era tutto già previsto nello statuto dell'Esm. Berlino in realtà non ha fatto alcuna concessione, ma i modi bruschi di Palazzo Chigi non devono comunque esser piaciuti alla cancelliera. Il sospetto è nato lunedì, quando Finlandia e Olanda (tradizionali alleati di Berlino) hanno detto di esser contrarie all'applicazione dello scudo.

Più che un veto, quello dei due Paesi che insieme alla Germania costituiscono "l'asse del nord" è sembrato un segnale politico, un invito a non forzare la mano. A livello di procedure, né Helsinki né Amsterdam hanno la forza di bloccare in via definitiva il provvedimento, come hanno spiegato i vertici della Commissione europea.

Le altre due misure stabilite dall'Eurogruppo rappresentano invece le vere novità. Innanzitutto, il compito di supervisionare le banche della zona euro passerà dalle autorità nazionali alla Bce. Una volta conclusa questa parziale cessione di sovranità, all'Esm sarà permesso di prestare soldi direttamente agli istituti di credito, senza passare per i governi. Non è un dettaglio: in questo modo gli aiuti europei non verranno calcolati nei debiti pubblici e il Fondo, prima di aprire il forziere, potrà imporre le proprie condizioni puntando il dito sul bersaglio giusto: le banche, non i contribuenti. Ora bisogna solo sforzarsi di crederci.

- Dettagli

- Scritto da Administrator

di Emanuele Vandac

di Emanuele Vandac

L’aveva capito già Paolo di Tarso (o forse il più tardo omonimo), il quale, nella celebre epistola scritta a Timoteo due millenni orsono, scriveva che “l’avidità è radice di tutti i mali”. E pensare che ai suoi tempi non esistevano ancora le banche d’affari... La finanza internazionale è mostro insaziabile: assume rischi folli causando crisi ed instabilità in tutto il globo, salvo poi chiedere ai governi di pagare il conto ogni volta che le cose vanno male.

I banchieri hanno a cuore, dicono, non tanto le proprie poltrone e i propri astronomici stipendi, quanto il benessere dell’intera collettività: il loro fallimento, strepitano, produrrebbe danni gravissimi alle economie nazionali e quindi anche alla società.

Ciò accade perché i loro giocattoli criminali, sotto gli occhi distratti dei “regolatori”, sono cresciuti come una massa tumorale, fino al punto da rendere impensabile anche la sola ipotesi di consentire il loro fallimento. Al pari di alcolizzati impenitenti, ogni volta che le banche vengono scoperte in flagrante, spergiurano che “questa è l’ultima volta, e che non succederà più”. I loro manager raccontano agli azionisti e ai media che, ora, hanno stabilito limiti ragionevoli ai propri bonus; eppure ogni anno si auto-attribuiscono compensi solo marginalmente inferiori a quelli percepiti prima delle crisi (crisi che hanno contribuito ad evocare con i loro comportamenti sconsiderati).

Da questo punto di vista, è emblematica la figura di Bob Diamond (un nome, un destino), capo supremo del colosso bancario britannico Barclays. In un documento presentato ad una audience ristretta lo scorso 23 maggio, Diamond ha infatti sostenuto che il concetto di “cittadinanza responsabile” è uno dei quattro attorno ai quali intende applicarsi nel corrente anno contabile: “Non si tratta di un’iniziativa estemporanea”, ha spiegato Diamond. “Vorremmo piuttosto che voi [i cittadini] tra qualche anno possiate esprimere un giudizio sulla nostra condotta, valutando le nostre capacità professionali, i nostri rapporti con gli azionisti e la nostra reputazione. Ma soprattutto se saremo riusciti a divenire un’impresa migliore e dei cittadini più virtuosi”. Parole condivisibili: peccato non siano sincere.

Che l’immagine delle banche britanniche necessiti una mano di trucco è evidente: a causare il quasi raddoppio del debito pubblico britannico nel quinquennio 2007 - 2011 sono state infatti le ciclopiche operazioni di salvataggio pubblico con cui il governo è dovuto intervenire per salvare Royal Bank of Scotland, Northern Rock e Lloyd’s Bank.

Se parliamo di stipendi, poi, si fa davvero fatica a credere a Diamond nella sua veste di moralizzatore: sembra infatti che in sei anni di lavoro egli abbia ricevuto dalla sua banca qualcosa come 130 milioni di euro - il suo bonus di quest’anno (21 milioni di euro), per dire, ha fatto fare un salto sulla sedia a più di un azionista. Per valutare quanto Barclays possa definirsi un cittadino modello, basti qui ricordare il ruolo primario assunto dalla banca nella predisposizione di uno schema destinato all’elusione fiscale, che ha sottratto alle casse di vari stati oltre seicento milioni di euro…

A ridicolizzare i tentativi di darsi un’immagine un po’ meno ammaccata giunge in questi giorni un’ulteriore notizia negativa. Mercoledì 28 giugno i media annunciavano che le autorità di vigilanza bancaria americane e britanniche hanno comminato a Barclays due maxi multe (rispettivamente di circa 74 e di 283 milioni di euro) per aver contributo a manipolare la formazione del tasso di interesse LIBOR dal 2005 al 2009. Un caso che dimostra con tutta evidenza le situazioni paradossali in cui si finisce per incappare quando l’intero sistema finanziario deve rendere conto solo …a sé stesso.

A ridicolizzare i tentativi di darsi un’immagine un po’ meno ammaccata giunge in questi giorni un’ulteriore notizia negativa. Mercoledì 28 giugno i media annunciavano che le autorità di vigilanza bancaria americane e britanniche hanno comminato a Barclays due maxi multe (rispettivamente di circa 74 e di 283 milioni di euro) per aver contributo a manipolare la formazione del tasso di interesse LIBOR dal 2005 al 2009. Un caso che dimostra con tutta evidenza le situazioni paradossali in cui si finisce per incappare quando l’intero sistema finanziario deve rendere conto solo …a sé stesso.

Il LIBOR (London Interbank Offer Rate) è un indice del livello dei tassi nelle varie divise che, come spiega l’acronimo, viene fissato ogni giorno a Londra sulla base di una media dei tassi di finanziamento proposti da un panel di banche rappresentativo del mercato. In sostanza, ogni giorno le banche usano, anche per fare i prezzi alla loro clientela, un parametro fissato con le quotazioni che … esse stesse fanno alle altre banche.

Il LIBOR (simile all’EURIBOR, che però riguarda il solo euro, e viene calcolato dalla European Banking Federation) rappresenta il livello ufficiale dei tassi finanziamenti e viene impiegato per valorizzare le rate dei finanziamenti a tasso variabile; esso è inoltre un parametro fondamentale per attualizzare e capitalizzare flussi futuri di denaro: è dunque il pane quotidiano di ogni banca commerciale e d’affari.

E’ chiaro come le banche che partecipano al panel si trovino in conflitto di interesse: da un lato sono infatti i fornitori del dato sugli interessi (in quanto soggetti che quotano il denaro sul mercato interbancario); dall’altro sono i suoi utilizzatori (in quanto se ne servono per chiudere operazione, valorizzare milioni di contratti derivati e, in generale, le attività e passività nei loro libri contabili).

Ecco John, un trader con un bel portafoglio il cui valore può cambiare ogni giorno di milioni di euro al variare di pochi centesimi del LIBOR. Nella stessa banca lavora anche Trevor, che invece per lavoro fa prezzi sul mercato interbancario. Che cosa impedisce a John di fare uno squillo a Trevor e di chiedergli se per favore può immettere a sistema un’offerta non proprio realistica, ma molto più vicina al livello che serve a John per far bella figura con i suoi capi?

Niente, tanto è vero che una dinamica di questo tipo sembra si sia verificata con una certa regolarità per oltre quattro anni alla Barclays (e non solo lì). A quanto risulta alle autorità di vigilanza, gli operatori dell’interbancario si adoperavano per spingere i tassi di mercato nella direzione desiderata dai loro colleghi dell’investment banking, in modo da dare loro un aiutino …

Quando a fine 2008 la crisi di credito avrebbe dovuto spingere i tassi in alto, il LIBOR rimase misteriosamente a livelli accettabili. Quest’insolita circostanza ha fatto accendere i riflettori delle autorità, al di qua e al di là dell’Oceano. A quanto riportano Associated Press e The Independent, sulla base delle istruzioni impartite da una anonima figura apicale dell’organizzazione, pare che quasi quotidianamente Barclays inserisse scientemente a sistema tassi chiaramente troppo bassi.

In questo modo, oltre a controllare il valore “di mercato” delle posizioni in essere, Barclays truccava la sua posizione di liquidità. Se avesse fatto conoscere al mercato i veri tassi a cui era pronta a prendere denaro in prestito sull’interbancario (molto alti evidentemente), gli altri operatori avrebbero capito che era a corto di liquidi; una cosa che il top management voleva evitare ad ogni costo.

In questo modo, oltre a controllare il valore “di mercato” delle posizioni in essere, Barclays truccava la sua posizione di liquidità. Se avesse fatto conoscere al mercato i veri tassi a cui era pronta a prendere denaro in prestito sull’interbancario (molto alti evidentemente), gli altri operatori avrebbero capito che era a corto di liquidi; una cosa che il top management voleva evitare ad ogni costo.

Di fronte a questo disastro, Diamond si è limitato a tuonare contro il presunto manipolo di “serpi in seno”, che, come da copione, avrebbero agito di loro iniziativa (ovviamente, le alte sfere non erano informate). Diamond ha però fatto vago riferimento alla cultura iperaggressiva della banca, la quale potrebbe aver indotto nelle persone l’errata convinzione che la spudorata menzogna fosse il comportamento che i loro capi si attendevano da loro in quel momento.

Anche seguendo questo perverso ragionamento, chi, se non i grandi capi, sarebbe responsabile di una cultura aziendale mefitica come quella che ha causato simili obbrobri finanziari? Mentre Cameron si distingue per cautela (“lasciamo prima che il management risponda a questi gravi interrogativi”, ha detto alla stampa), il liberaldemocratico Matthew Oakshott sulla vicenda ha un punto di vista molto più colorito: “Se Bob Diamond avesse un briciolo di senso della pudore, si dimetterebbe; e se il consiglio d’amministrazione di Barclays avesse spina dorsale, lo licenzierebbe in tronco”.

In effetti Diamond, a prescindere dalla sua responsabilità oggettiva in quanto capo della banca, si trova in una posizione particolarmente scomoda: infatti, è stato a capo della divisione banca d’affari di Barclays proprio nel periodo in cui si sarebbero verificate le irregolarità denunciate dalle autorità inglesi ed americane.

Per il momento, Diamond si è limitato a tagliare a sé e al triumvirato dei suoi top manager il bonus di quest’anno, quale misura di riconoscimento di responsabilità, “in quanto leader”. C’è comunque la possibilità che i guai per Barclays non finiscano qui, se è vero che alle multe potrebbero presto aggiungersi richieste di risarcimento miliardarie da parte dei tanti che la condotta scorretta di Barclays ha danneggiato.